悩めるる

悩めるる老後は年金だけで暮らせるの?

このように感じている人に向けた内容です

ついのすみかづくり(@tsuinosumika15)

整理収納アドバイザーの akemiです

「人生100年時代」といわれる現代

年金収入だけで生活を維持できるのか

あるいは

どれだけ貯蓄があれば暮らしていけるのか

このような不安を多くの人が抱えています

サラリーマン世帯で定年間近のわが家も

そのうちのひとり

いまや

年金だけでゆとりある生活を送るのは

正直、難しくなっているのが現状です

ゆとりのとらえ方は人それぞれですが

少なくとも

金銭的な不安には準備が必要です

会社員であれば、収入のベースが

給与から年金へと変わる定年までに

やっておきたいことをご紹介します

定年までにすべき3つのこと

2019年に話題になった

「老後2,000万円問題」も

実際の必要額は世帯ごとに大きく違います

世間一般でいわれる平均額で

安心したり不安になったりするよりも

自分に本当に必要な額を知ることが大事

そのためには

入ってくるお金と出ていくお金を確認し

足りない分を備えることにつきます

「いくらあるか」よりも

「どう使うか」「どう補うか」です

- 年金を確認する

- 今の生活費を知る

- 少しずつ備える

受給額と生活費のバランスが取れれば

少なくとも漠然とした不安は解消されます

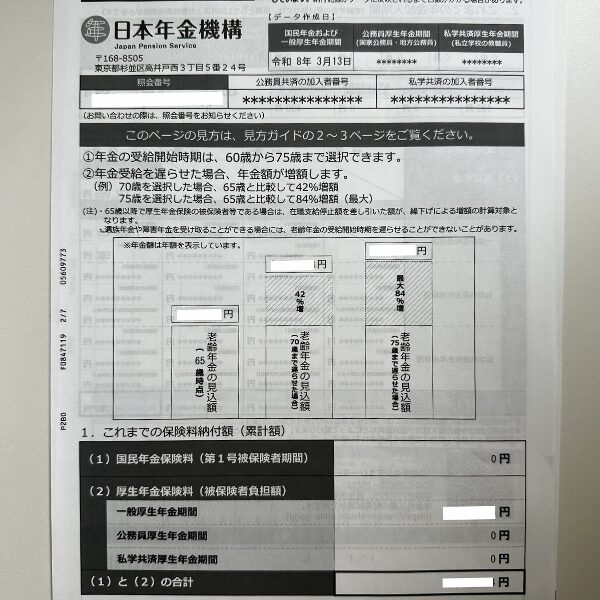

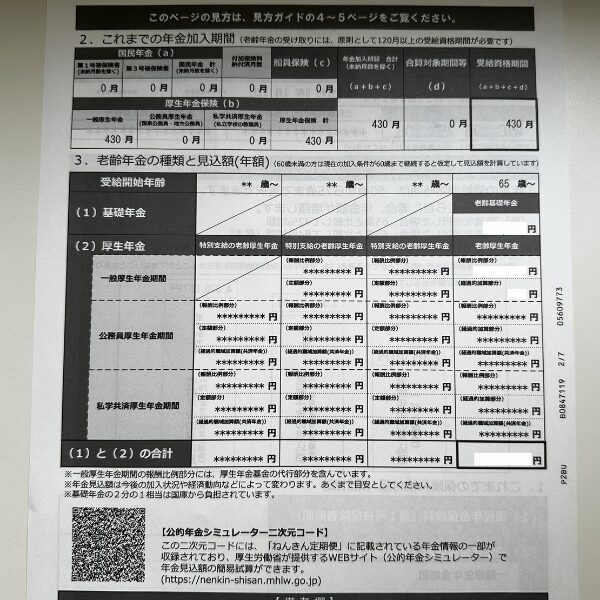

年金を確認する

老後の収入の土台となるのは公的年金

定期的に継続的に支給されるお金です

日本の年金記録は

主に次の3つの方法で確認できます

- ねんきんネット

→スマホやPCで24時間確認できる - ねんきん定期便

→毎年誕生月にハガキ・封書で届く - 年金事務所

→対面で相談したい場合

35・45・59歳時には封書で届きます

50歳未満の人は

今までの納付状況に応じた額が

50歳以上の人は

今の働き方、今の給与を

60歳まで続けた場合の額が記載されています

ここで注意したいのが

実際に受け取れる手取り額は

支給額の約85〜95%程度になるということ

現役を引退した後でも

負担が完全になくなるわけではなく

年金の額面からは

税金と社会保険料が天引きされます

- 所得税

- 住民税

- 介護保険料

- 後期高齢者医療保険料

「思っていたより少ない」とならないため

知っておくべき知識です

生活費を知る

どんぶり勘定では絶対に気づけない

何にいくら使っているのかを知ることが

老後の準備には不可欠です

- 固定費を確認する

- 変動費を確認する

- 臨時支出を考える

| 固定費 | 変動費 | 臨時支出 |

|---|---|---|

| 住居費(家賃/住宅ローン/駐車場) 光熱費(電気/ガス/水道) 通信費 保険 税金 車維持費 サブスク 教育費/習い事 など | 食費/外食 日用品 医療費 衣類・美容 交通費/ガソリン 交際費 など | 家電/家具買い替え 修繕 旅行 入院/手術 冠婚葬祭 子供(孫)への支援 災害 など |

今の生活費を把握することで

教育費などの、老後は不要な支出や

住宅ローンをいつどのように返済するのか

車はいつまで乗るのか、などなど

この先の支出が見通せるようになります

その上で

固定費を見直せば

その効果はこの先も長く続き

変動費は、削るより無駄を無くせば

出ていくお金が少なくなります

すると

必要となるお金も小さくなるため

「それほど大きな資金は必要なかった」

と分かることも

実際、わが家は

通信費や保険料の見直しで

年間数十万円の家計費が削減され

それは今も続いています

もし、分かっているけど

家計簿をつけるのが面倒だと思うなら

今は便利な家計簿アプリがたくさんあって

口座とクレカを連携させれば

自動で取り込んでくれます

わが家は現在こちらを使っています↓

家計の見直しは老後対策には必須です

不足に備える

毎月の年金だけで生活が成り立ち

貯金を取り崩す不安がない

という状態こそが

老後の精神的な安定につながる理想の形です

ただ、今の暮らしの質を落とさず

老後を暮らしたいと考えるなら

おそらく年金だけでは足りない

と感じる人は多いのではないでしょうか

年金生活では、日常の生活費だけでも

貯蓄を取り崩す世帯が少なくないのが現状

それをストレスに感じる高齢者は多いようです

ちなみに

生命保険文化センターの調べでは

最低限の生活(生きるのに必要なお金)と

ゆとりのある暮らし(旅行や趣味などのお金)

の費用差は、なんと15万円ほどになるそう

- 最低限の日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」より

理想と現実のギャップを埋めるためには

年金以外の収入源が必要だと分かります

老後資金の4本柱

- 公的年金

- 貯蓄

- 投資

- 働く力

①公的年金

受給額は、現役時代の働き方

受け取り方や条件でも変わります

- 国民年金だけだと受給額はかなり少ない

- 未納があると大きく減る

- 繰上げ受給は一生減額

- 働きながら年金をもらうと減る場合がある

- 繰下げ受給は「税金・保険料増」に注意

- 加給年金が止まるケースがある

- 「ねんきんネット」の見込額は条件付き など

不安があるなら、受給前に

年金事務所で相談するのがおすすめです

②貯蓄

現役時代の蓄えに加え

退職金やDC(企業型確定拠出年金)

iDeCoや個人年金保険など

定年時にまとまったお金を手にすることも

老後に必要なのは、まず現金余力です

生活防衛費の目安は、生活費の1~3年分

用途は、臨時支出に加え

病気や介護などの備えです

また

住宅や車のローンなどの借金返済も

このタイミングで考えておきたいもの

③投資

生活防衛費を確保した上で

インフレ対策になるのが資産運用です

ただし、60歳すぎてからの投資は

リスクを理解した上で運用すべきです

時間を味方にできる20〜40代なら

インデックスファンドの方が複利の力で

長期リターンは高くなる傾向がありますが

出口戦略を考えなければならない老後は

高配当株投資が魅力的です

わが家は、ゆとりの不足分を

配当金で補うことを目的に

小さくコツコツと運用しています

資産を大きく増やすよりも

資産を減らしにくくしながら

長生きに備えることが

老後の資産運用の考え方です

④働ける力を残す

老後の安心感は

少し働けることで大きく変わります

年金 + 資産 + 少し働ける

お金だけじゃない

老後に不足しがちなものがあります

- 健康

- 人間関係

- 孤立対策

働く余力で補うことができます

よくある失敗

- 退職金頼み

退職金制度は減少傾向 - 保険に入りすぎ

高齢期は保険料負担が重くなることがある - 投資を急ぎすぎる

老後直前の大きな損失は回復が難しい - 住宅費を軽視

老後も「家賃」「修繕費」「固定資産税」は続く

老後はリカバリーが難しいから

後悔しないための知識は必要です

まとめ

「楽しむお金」と「暮らしを守るお金」

つまり、今を楽しむことと

将来に備えることのバランスを意識して

お金と向き合っていくことが

ゆとりある老後を迎えられると考えています

▼モノの持ち方はこちらの記事を参考にしてみて下さい

役に立ったなと思って頂けたら

応援のクリックをして頂けると嬉しいです↓